|서론

열심히 돈을 벌어 수익을 얻는다. 당장 쓸 돈이 아니고 미래를 위해 돈을 잘 아껴두고 은행에서 이자도 얻을 겸 만기가 1년이고 이자가 5%인 적금을 가입하여 매달 100만원씩 적금 통장에 차곡차곡 모은다. 1년 뒤 드디어 만기날이 되어 해약하고 적금을 타려고 은행에 간다. 근데 이게 무슨일? 분명 1,200만원을 모았으니 이자가 60만원이 될 줄 알았는데, 27만 5천원밖에 안된다. 내가 생각한 금액의 반도 안되는 이자가 지급되어 황당할 뿐이다. 은행이 내 이자를 가로 챈 것일까? 작은 이자에 화가 난다.

|본론

은행에서 소개하는 적금 상품에는 숨겨진 비밀이 있다.

이자가 5%라는 얘기는 사실 전체 적금 원금에 5%를 준다는 말이 아니다. 이 적금 통장이 만기가 1년짜리라면 돈을 1년(12개월)동안 예치했을때 5%를 준다는 말이다. 이게 무슨 얘기냐고?

첫달에 100만원을 적금 통장에 넣었다. 그럼 이 돈은 만기가 되는 1년 뒤인 12개월 동안 은행에 예치가 되는 돈이다. 12개월을 예치하니 이 돈에는 5%의 이자가 붙는다. 그 다음달에 100만원을 더 넣는다면, 이 돈은 실제 적금 만기까지 11개월을 은행에 예치한 것이니 11개월 치만 이자를 준다. 그 다음달은? 10개월치만 이자를 준다. 그렇게 만기에 가까운 달일 수록 이자가 점점 줄어드는 것이다.

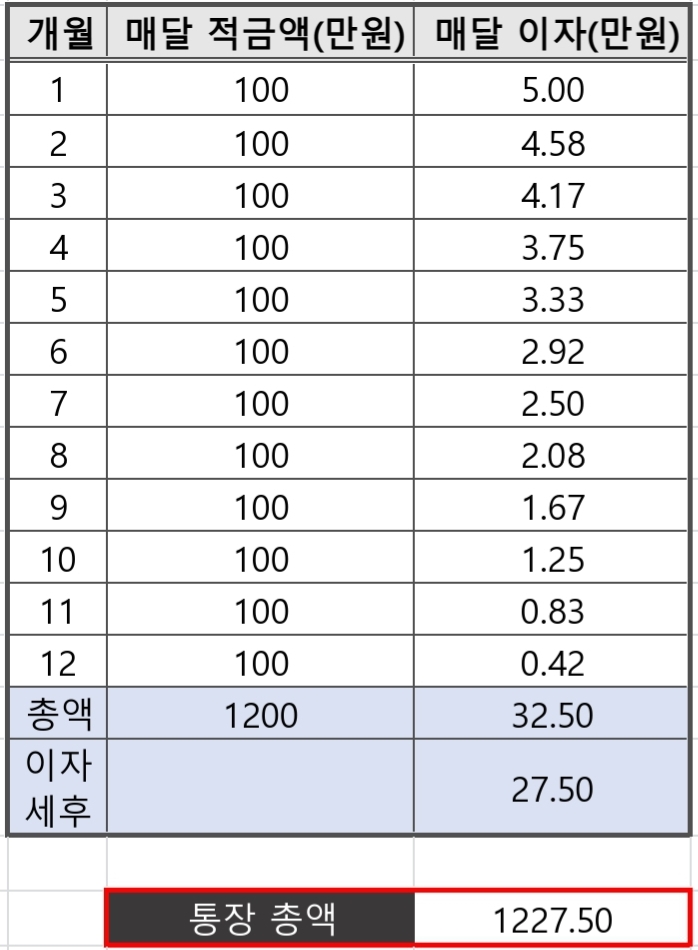

이를 표로 나타내면 아래와 같다.

그럼 전체 총 이자는 32만 5천원인데, 실제로 통장에 찍힌 이자는 27만5천원이다. 왜 그럴까? 아쉽게도 나랏님이 이 돈은 불로소득이라고 이자의 15.4%의 이자까지 떼어가신다. 내가 열심히 벌어 차곡 차곡 모아 얻는 이자인데, 나랏님은 내가 돈을 열심히 모을 동안 아무것도 해주지 않은거 같은데 세금까지 떼어가시니 너무 야속하다.

하지만 은행에서는 이 적금 이자에 대해 자세히 말해주지 않는다. 이 비밀을 말해주면 사람들이 적금을 안들테니까.

|결론

적금 이자는 예치한 개월 수에 따라 지급하게 된다. 그래서 항상 우리가 생각한것보다 이자가 적다. 만약에 더 많은 이자를 얻고 싶다면 적금 기간 초반에 많은 돈을 적금 통장에 넣으면 된다.

항상 우리가 적금을 들려고 할때는 은행에서 소개하는 이자율의 숨은 뜻을 이해하고 가입하는 것이 좋겠다.

'내 삶에 도움되는 정보' 카테고리의 다른 글

| 돈은 빌리고 집은 사야한다. (0) | 2023.03.21 |

|---|---|

| 효율적인 돈관리를 위해서는 가장 먼저 해야할일 (0) | 2023.03.05 |

| 은행도 종류가 있다. (0) | 2023.03.01 |

| 은행은 어떻게 이익을 얻는가 (0) | 2023.02.26 |

| 은행 적금 이자는 당신의 자산을 불려주지 않는다. (0) | 2023.02.19 |

댓글